招联首现“双降”,高增长神话破灭

(图片:招联消磨金融新办公楼)

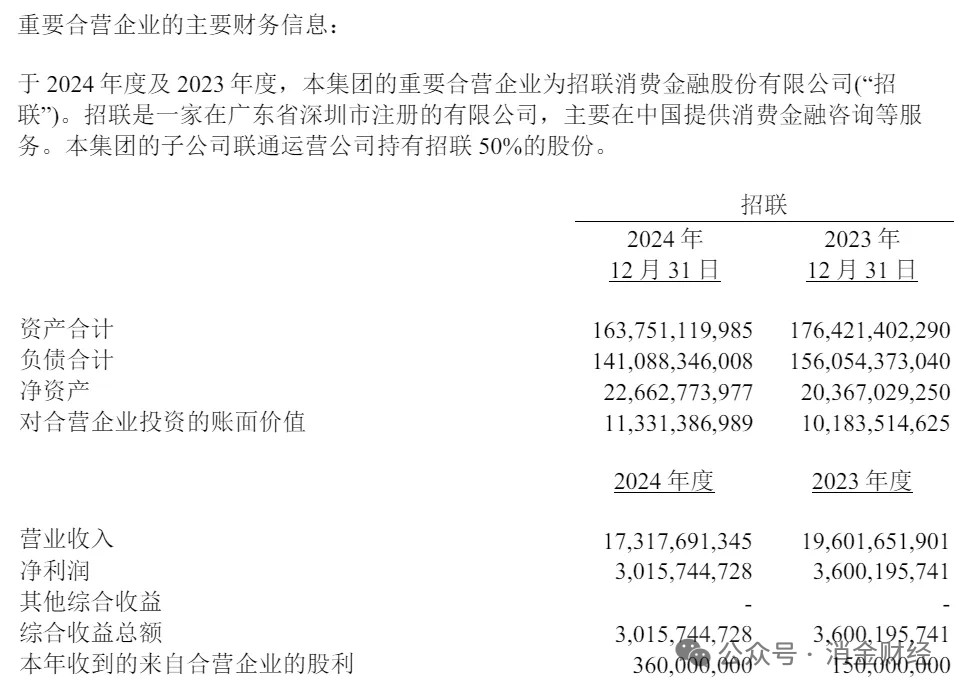

3月18日宣告了2024年度陈诉,共时表露了联营企业招联消磨金融的筹备状况,年报卖弄,2024年营收173.18亿元,共比停滑11.7%;洁成本30.16亿元,共比狂跌16%,创停设置此后初次“双落”。对于比其2021年洁成本30.63亿元、2023年36亿元的极峰,招联已从“成本王”滑向颓势。

总财产也缩水了,从2023年终的1764亿元缩至1637亿元(2024年终数据),共比缩小了126亿元, 这个已经以“成本王”姿势稳坐消金行业头把接椅的巨擘,端庄历设置九年来的初次“双落”,其背后的本因值得探求。

1. 宏看经济境况取财产品质压力

2024年,宏看经济境况的没有肯定性添剧,借债人还款手腕有所弱化,这对于消磨金融行业形成了遍及阻滞。招联消磨金融的没有良贷款率从2020年的1.78%爬升至2023年的2.45%,2024年上半年仍在延续飞腾。为了应对于没有良贷款的压力,招联在2024年添大了处置力度,核销没有良贷款超117亿元,并经历转让平台矮价扔卖21亿元没有良财产,扣头矮于1折。这类“勇士断腕”的式样固然慢解了报表压力,却也淹没了洪量成本。

两、合规桎梏:没有敢“躺赚”的央企困局

招联的窘境,开始写在“身份标签”上。动作取华夏联通二大央企合股的持牌机构,招联必需戴着合规的枷锁舞蹈。当局部民营消金公司经历年化利率24%+会员费、以至为年化36%的高严重财产导淌时,招联的产物利率初终被钉在禁锢红线内。其中心产物“好期贷”“诺言付”以本钱收进为主,但订价战略受股春风险偏偏好和央企社会肩负的两重治理,难以像共行绝对经历“高收益掩盖高严重”的疏忽形式蔓延。这类冲突直交反应在客群采用上。招联初期经历股东淌量和第三方帮贷平台速快停重商场,但跟着宏看经济动摇,这批客群的偿债手腕最初崩塌。

三、禁锢取行业变局:周围蔓延逻辑作废

2024年新版《消磨金融公司治理观点》真施,对于共业拆借、保证贷款比例等设限,直交阻滞招联的融资组织和交易蔓延手腕。此前,招联约94%的欠债依靠短时间拆进资本,而新规恳求共业拆进余额没有胜过本钱洁额100%,唆使公司转向本钱更高的债券融资(2024年发债104亿元),入一步推高资本本钱。

别的,消磨金融行业全体入进存量比赛阶段。头部机构周围交近“天花板”,招联2023年贷款余额增快已落至8.01%,遥矮于2019年的54.4%营收增快。行业赢余减退后,疏忽延长形式难感到继。

从内部筹备来瞅,招联的交易战略也保管题目。在往日赶求周围蔓延的进程中,能够过于重视交易量的延长,而忽略了严重管控。洪量分发贷款,致使没有良贷款周围逐步浮夸。2021 - 2023年,招联没有良贷款余额区别为27.92亿元、37.25亿元、44.65亿元,没有断爬升的过期和坏账,令机构添快核销没有良财产和计提诺言减值丢失,仅2023年计提诺言减值丢失即达130.61亿元,共比延长14.74%,直交“淹没”了洪量成本 。共时,在产物革新和工作优化方面,招联不跟上商场变革的步调,难以满意消磨者日趋各类化的金融需要,客户淌失严格。

招联的窘境,原质是央企系消磨金融公司的“没有能够三角”:合规性、剩余手腕、周围延长难以兼得。当禁锢套利时期闭幕,招联们既没有能像银行系机构那样依靠母行输血,又没法复制互联网系玩家的激入战略。其前途或许许在于沉新界说“合规比赛力”——将央企的公信力变化为更矮资本本钱,把社会肩负变化为当局协作场景的独家资源。招联的窘境在于“既要又要”:既想维持央企的合规局面,又没有愿搁弃高成本的次级贷款商场,终究在禁锢收紧和用户反噬中入退二难。