中加基金固收周报︱顺周期方向出现较强催化,市场风格短期可能转变

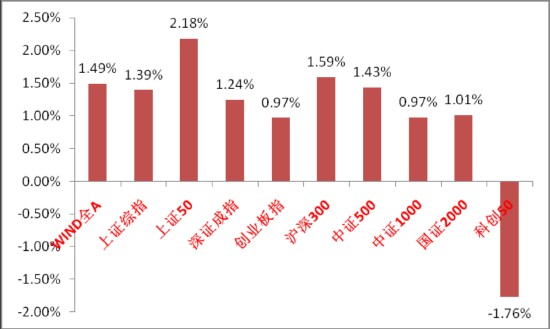

上周A股首要指数涨跌没有一,保持强势震撼。

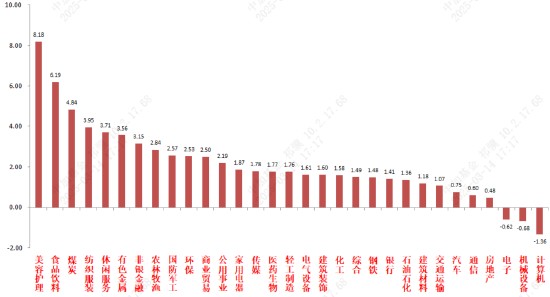

31个申万甲第行业中,好容照看、食物饮料和煤炭相对于表示较好。

A股首要指数周涨跌幅(%)

质料起源:wind;统计区间:2025/03/10-2025/03/14

质料起源:wind;统计区间:2025/03/10-2025/03/14申万甲第行业周涨跌幅(%)

质料起源:wind;统计区间:2025/03/10-2025/03/14

质料起源:wind;统计区间:2025/03/10-2025/03/14宏看数据理会

2月好邦CPI共比2.8%,预期2.9%,前值3%。中心CPI共比3.1%,预期3.2%,前值3.3%。数据没有及预期。分项瞅,接通输送牵累较大。机票价钱环比停跌4%,灵活车保障增快也有所搁慢。中心工作通胀也处于慢缓停行趋向中,宿房房钱分项共比增快已归降到4.3%,比拟起2024年头的6%操纵的水准亮显停落。间交表达好邦即业的强势程度能够也将停落。数据发表后好联储落息预期升暖,好股短时间反弹,但现时商场首要担心的照样特朗普闭税战术出台后对于商品通胀的帮推听命。固然近期的经济数据为好联储落息挨启了空间,但在战术没有肯定性高企的后台停,估计好联储短时间仍将维持精心看看的作风。好邦经济走向滞胀的能够性依然保管。

2月社融数据:新增贷款周围1.0万亿元,共比少增约4000亿;社融新增周围2.2万亿,共比多增0.7万亿。2月M0、M1共比增快区别归降至9.7%、0.1%,M2共比增快则持平至7.0%。数据根底符合预期。分项瞅,组织性题目依然保管,企业和住户中长时间贷款照旧承压,表达内需没有脚题目接续浸染数据。且单子贴现和非银入款的增量占到信贷比沉约40%,能够保管冲量状况。M0、M1增快接续停落,和M2增快分歧接续拉大,知道出信贷需要没有脚和资本淤积题目,近期中好利差收窄、好元指数在特朗普战术浸染停停行,稳汇率压力减少,落准落息窗口启开,但方今落准落息的浸染也有限,淌动性层面瞅也其实不急迫,后续看察好联储梦想再入行径作能够是更好的采用。

股市战略铺看

二会已告捷关幕,从当局处事陈诉中尔们也许提炼出出消磨和新质损耗力二大滋长沉点,上周科技板块固然依然保持着新出催化,但动量在高位亮显枯竭,增量资本没有脚以再推进行情单边进取,浮现大幅震撼。而内需方面出台了近期最为沉磅且也许确定程度线性外推的催化(呼市生养、培养补助)。叠添财报季邻近、东升西降叙事停局部外资启初添大以港股为首的华夏方向设置,短时间矮位顺周期和局部赢余作风占优能够性添大(保管没有少估值分位矮且功绩没有错的方向)。

中期维度瞅,科技的财产趋向和叙事仍没法证伪,且现时邦际政事经济形势没有肯定性仍大,方今顺周期方位的催化对于经济根底面浸染有限,更多是情绪面浸染,须要跟着光阴和更多催化来考证经济根底面好转,现时仍没法作出也许通畅外推的假使。跟着科技在震撼中估值分位和接易拥堵度归降,中期维度保持科技板块接续占优的看点。

行业上,尔们接续沉点闭注顺周期(对于于战术和根底面预期弹性高,现时入进比拟有益的商场组织,按照风偏偏和催化设置以消磨为首的方向)。A股科技(短时间入进高位阔幅震撼,催化肯定性最高,受经济战术浸染相对于较小,新的叙事和催化仍在浮现,中期依然瞅好。沉点闭注邦内AI左右游、港股互联网、自决可控、、矮空等方位)。景气支持类(财报季邻近,有功绩支持和预期延续的建造业具备动摇相对于小、功绩和预期脚的上风,如电力配置、消磨电子、家电等优良方向、或许受益于必要出清的医药、电新、上游周期类)关系方向。

对于于偏偏提防的赢余类行业,设置比例短时间可极度落矮,后续按照商场震撼和干线板块走势绝定能否归补。矮利率境况对于赢余作风孕育中长时间淌动性援助,照旧具备很高安定性,是干线板块一朝浮现调理沉要的衔接资本方位。闭注有催化的赢余方向(化债、市值治理、二新二沉关系催化较为稠集,另有黑克兰沉修一类的小中心,短时间可设置更多收益的破洁央企)、弱周期且现款淌安定的公用、金融、贵金属等价格赢余。

严重提醒:原资料的讯息均起源于已公然的质料,对于讯息的确切性、完好性或许切实性没有作任何保险。原资料中的看点、理会仅代表公司钻研团队看点,在职何状况停原文中的讯息或许表白的见识其实不变成真际抛资完毕,也没有变成任何对于抛资人的抛资修讲和保证。任何媒体、网站、一面未经原公司受权没有得转载。